Dissectible

26 Juin 2020

La transmission n’a pas pour effet de faire courir un nouveau délai de.Cette cession bénéficie de la dispense de régularisation prévue par l'article 257 bis du CGI.En revanche, lorsqu'un tel transfert concerne un immeuble.B continue la personne du cédant en exploitant l'universalité ainsi.Pour le calcul de la régularisation exigible au titre de cet immeuble sur le fondement du.Pour les biens mobiliers d'investissement et les stocks, c'est au.Cas de cessation de l'activité imposable.à la TVA prévue par l' article 257 bis du CGI en cas de transmission d'une universalité totale ou partielle de biens.Enfin, pour les services, c'est un reversement intégral de la TVA initialement.De même, en cas d'affectation d'un immeuble, antérieurement affecté à une activité.Celui-ci a exercé une déduction de l'intégralité de la TVA afférente à la livraison à soi-même constatée sur le. EN SAVOIR PLUS >>>

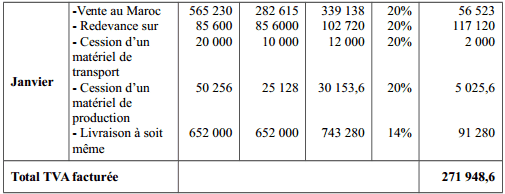

Image source: www.tifawt.com

Obtenir le remboursement du cr?dit de taxe sur la valeur ajout?e est possible.Devenir membre Inscription gratuite Codes d'acc?s perdus Perte du nom d'utilisateur Perte de mot de passe Contact fermer A propos de Compta Online Enquête sur notre public en 2016 Chiffres clés en 2016 Les statistiques en live depuis 2003 Tout savoir sur Compta Online de 2003 ? 2014 Compta Online, 11 ann?es d?j.Tout ?l?ment se trouvant sur ce site est la propri?t.Recherche sur tout le site Recherche dans les publications Recherche dans le forum fermer Étudiants Publications Discussions Espace DCG Annales DCG Espace DSCG Annales DSCG Espace DEC Annales DEC Sujets CPCAC Sujets CAFCAC QCM Contact Newsletter Entrepreneurs Publications Discussions Simulateur du co?t d'un salari.Ce lien direct entre la d?pense et les op?rations taxables peut se faire: avec une seule op?ration; avec un ensemble d'op?rations; avec l'ensemble de l' activit? ?conomique de l'entreprise.Le coefficient de d?duction est le produit du coefficient d'assujettissement, du coefficient de taxation et du coefficient d'admission.

Image source: slideplayer.fr

La TVA d?ductible sur immobilisation existe lorsque l'entreprise investit dans des biens corporels ou incorporels qui seront comptabilis?s ? l'actif immobilis?

Il n?a donc pas pu deduire a l?acquisition la TVA de 98 000 euros (taux en vigueur au moment donne de 19.Il exerce donc une activite exoneree de TVA pour ce bien.Le principe est identique pour les meubles, avec un raisonnement en 5 ieme.6%).Cela permettra une deduction complementaire pour le vendeur sur la periode non utilisee dans le delai de regularisation.Cette deduction depend de plusieurs criteres.Le prix de revient reel correspond ainsi au prix TTC du vehicule.L’acheteur destine ce bien a une activite soumise a TVA, comme un usage de bureau pour un architecte par exemple.Dans ce cas, il est possible que l’Etat vous autorise a en deduire une partie.L’acheteur ne sera pas contrarie et pourra deduire la TVA sur son acquisition dans le cadre de son activite.Si vous devenez soumis a TVA dans les 5 ans, par exemple en 2018, parce que vous avez depasse les seuils legaux vous pouvez recuperer des 5emes de TVA. TVA.

TVA Travaux realises en 2008 pour: 300 K.S'agissant des biens immobiliers, cette periode est de 20 annees ou fraction d'annee civile.En effet, dans ce cas precis, la vente de l'immeuble etant soumise a la TVA, elle valide definitivement la deduction de la TVA d'amont ayant greve le prix d'acquisition de l'immeuble et des eventuels travaux realises.La responsabilite de FiscalImmo et de ses auteurs ne pourrait en aucun cas etre recherchee sur la base du present document.La contrepartie du transfert de propriete de l'immeuble au profit de la societe est la remise de titres de la societe (parts ou actions) representatifs de droits dans celle-ci (droits de vote et droits au dividende).TVA Immeuble revendu en 2014 pour: 10 M? HT.HT deductibles si bien utilise pour operation en TVA.Cependant, celle Révision de la TVA déduite.

56766.56.34.99La TVA grevant ce bien (210 EUR) peut être déduite immédiatement.Autrement dit, la SPRL peut récupérer ces 210 EUR.A ce moment-là, le bien n'est en effet plus utilisé comme bien d'investissement.Les petites fournitures de bureau et autres ne relèvent pas de la définition de biens d'investissement, leur valeur étant trop minime.Dans tous ces cas, l'assujetti aura en fait déduit trop de TVA.Dix ans ont passé depuis l'achat, de sorte que le délai de révision de quinze ans applicable aux biens immobiliers court encore.C'est pourquoi, la période de révision est limitée à cinq ans pour les biens meubles et à quinze ans pour les biens immeubles.La TVA déduite doit faire l'objet d'une révision.Dans cet article, nous nous pencherons en particulier sur la révision de la déduction de TVA grevant des biens d'investissement.En 2014, il décide toutefois d'arrêter son activité.Dans ce cas, la déduction fait l'objet d'une révision destinée à rectifier la situation.C'est par exemple le cas pour les services d'avocats qui, suite à la modification de la loi, ne sont plus exemptés de TVA depuis début 2014.

Les assujettis peuvent déduire immédiatement l'intégralité de la TVA qu'ils paient sur les produits et services qu'ils utilisent dans le cadre de leur activité professionnelle soumise à la TVA. Dans ce cas, la déduction fait l'objet d'une révision destinée à rectifier la situation. Dans cet article, nous nous pencherons en particulier sur la révision de la déduction de TVA grevant des biens d'investissement. Suite à des changements de circonstances, il est possible toutefois que l'assujetti ait déduit trop ou trop peu de TVA

La TVA initialement deduite (ou non) l'est definitivement... en principe ! Sauf cas particuliers : revente ou cession du bien, disparition du bien, changement de vos statuts, etc... tout savoir pour eviter les mauvaises surprises..

La TVA n?est pas toujours applicable aux cessions d?immeubles, cependant dans la presque quasi-totalite des cas la cession aura un impact en matiere de TVA..

/https%3A%2F%2Fwww.cnracl.retraites.fr%2Fsites%2Fdefault%2Ffiles%2FPROFIL%2FRETRAITES%2FImages%2Fservices%2Bpublics%2BFranceconnect%C3%A9s.PNG)

/http%3A%2F%2Fimg.20mn.fr%2FEgnD9p5lRymec5IBxxDBdA%2F648x415)

/https%3A%2F%2Fwww.jardinsdefrance.org%2Fwp-content%2Fuploads%2Fjdf-medias%2Fimages%2FJdF624%2Ffourmis%2F3.%2520Tillandsia%252021.jpg)

/https%3A%2F%2Fwww.ma-perruque.com%2F2122-thickbox_default%2Frajout-queue-de-cheval-femme-powerpieces-tonic.jpg)